Jawa Pos; Senin 29 Januari 2018

Selama ini pemerintah mendasarkan pada harga minyak mentah Indonesia (ICP) untuk menghitung tarif dasar listrik. Padahal, mayoritas pembangkit akan menggunakan bahan bakar batu bara. Pemerintah tengah mengkaji perubahan acuan tarif. Perlu waspada karena harga acuan batu bara justru cenderung naik.

JAKARTAÂ Pemerintah mempertimbangkan skema baru untuk memasukkan harga batu bara acuan (HBA) dalam penetapan tarif tenaga listrik. Pertimbangan tersebut didasari porsi penggunaan batu bara untuk pembangkit listrik yang masih menjadi tumpuan hingga 2026 mendatang.

Menteri Energi dan Sumber Daya Mineral (ESDM) Ignasius Jonan mengatakan, pihaknya akan mencoba untuk reformulasi ulang formula penetapan tarif listrik dengan masuknya harga batu bara. Karena pembangkit kita itu 60 persen energi primernya batu bara. Jadi, hingga 2026, masih dominan pakai batu bara, ujarnya akhir pekan lalu.

Jonan melanjutkan, batu bara masih menjadi bahan bakar dengan harga kompetitif dan pembangkitnya harus dengan teknologi yang lebih ramah lingkungan. Selama ini pemerintah memang menjadikan ICP sebagai faktor utama pengambilan keputusan tarif tenaga listrik.

Batu Bara Bisa Jadi Acuan Tarif Listrik

Selama ini perhitungan tarif tenaga listrik masih menggunakan tiga komponen. Yakni, ICP, kurs rupiah terhadap dolar Amerika Serikat, dan laju inflasi.

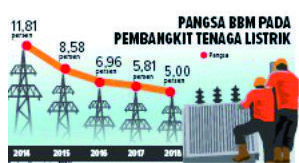

Seiring berjalannya waktu, hal tersebut sudah tidak relevan lantaran porsi pembangkit listrik yang menggunakan diesel terus mengecil. Pada 2017, porsi penggunaan pembangkit listrik berbahan bakar diesel hanya mencapai 5,81 persen.

Angka itu menurun bila dibandingkan dengan porsi pembangkit listrik berbahan bakar diesel pada 2016 sebanyak 6,96 persen. Di sisi lain, pada 2018, pemerintah menargetkan porsi pembangkit listrik yang menggunakan bahan bakar diesel hanya 5 persen. Masak pakai ICP, kalau mau pakai HBA, harga batu bara acuan, kata Jonan.

Berdasar data Direktorat Jenderal Ke tenaga l istri kan, porsi pembangkit listrik nasional dari batu bara hingga 2017 mendominasi 57,22 persen dari total kapasitas pembangkit sebesar 60 GW. Terkait dengan kepastian skema baru tersebut, Jonan belum memutuskan dan masih mencoba bersikap realistis seiring dengan perkembangan pembangkit listrik.

Belum, ini mau dibahas. Kami berusaha coba realistis, tandas Jonan. Direktur Eksekutif Reforminer Institute Komaidi Notonegoro mengatakan, dimasukkannya HBA dalam penetapan tarif dasar listrik cukup logis lantaran porsi pembangkit listrik tenaga uap (PLTU) memang dominan untuk pembangkit di Indonesia.

Tetapi, menurut dia, lebih baik pemerintah bisa memberikan skema harga khusus bagi PT Perusahaan Listrik Negara (PLN) dalam pembelian batu bara. Jika tidak, dikhawatirkan dapat berpengaruh terhadap tarif dasar listrik (TDL) yang turut terkerek.

Apalagi, dalam setahun belakangan ini, HBA juga mengalami kenaikan cukup signifikan. Sama halnya dengan ICP. Pada Desember, nilai HBA men-

Pada masa sebelumnya sampai sekarang, komponen perhitungan tarif listrik itu salah satu unsur besar di samping kurs mata uang adalah ICP. Nah, kenapa dulu masuknya ICP, karena penggunaan pembangkit listrik tenaga diesel itu besar.

IGNASIUS JONAN Menteri ESDM

Untuk pelaksana PSO (public service obligation, Red), sebaiknya ada harga khusus dalam pembelian batu bara agar tarifnya tetap rendah.

KOMAIDI NOTONEGORO

Direktur Eksekutif Reforminer Institute

capai USD 94,04 per ton. Angka itu mengalami kenaikan jika dibandingkan dengan awal tahun dengan HBA USD 86,23 per ton. Nanti kan kalau harganya tidak lebih rendah, PLN tinggal menagihkan selisihnya ke pemerintah, imbuh Komaidi.

Jika selisih antara HBA dan TDL yang ditetapkan pemerintah cukup besar, hal tersebut bisa berpotensi pada membengkaknya subsidi energi. Di satu sisi, pemerintah juga bisa menikmati kenaikan pendapatan dari batu bara karena harganya berpotensi naik. Misalnya, PNBP (pendapatan negara bukan pajak) pasti akan meningkat, terang Komaidi.